社会保険労務士法人江後経営

社会保険労務士法人江後経営

〒601-8328 京都市南区吉祥院九条町30番地1 江後経営ビル

お知らせ

ついこの間まで暑い日が続いておりましたが、すっかり冷え込むようになりました。

冷え込み始める季節といえば、今年も年末調整の季節となります。

今年、令和7年の年末調整は多岐にわたる変更点があります。

これらの変更点に伴い、いわゆる「年収の壁」の問題が例年とは異なることや、「取得」の欄の記入のための計算方法も変更となりますので、注意が必要です。

大まかな変更点は下記の4点となります。

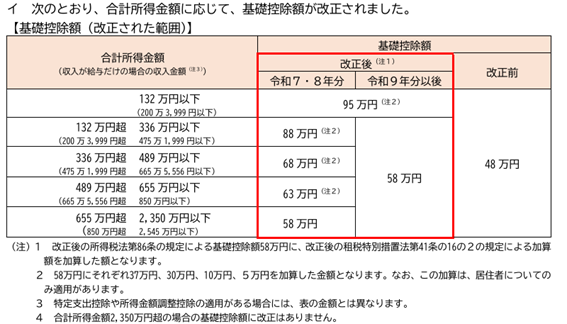

・「基礎控除」の見直し

従来であれば「所得」を計算する際、税引前の額面の「収入」から48万円をまずは引いていたかと思いますが、

今年・来年は下記の国税庁作成の表の通り、収入に応じて金額が変更となります。

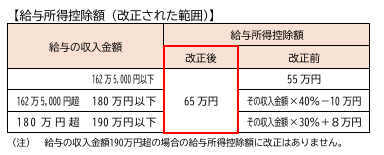

・「給与所得控除」の見直し

さらに、給与取得控除も収入から引いた上で所得の計算を行いますので、その金額についても下記の表の通り、変更となります。

上記の変更により、従来であれば所得税が発生するのは「(48万円+55万円=)103万円の壁」と言われていたものが

「(95万円+65万円=)160万円の壁」となります。※扶養に入れることができる要件とは異なります。

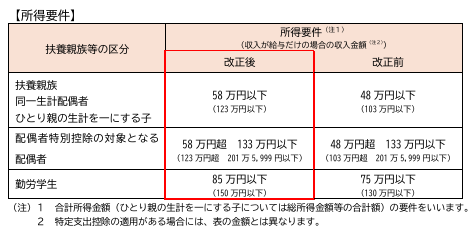

・ 「扶養親族等の所得要件」の改正

上記の変更に伴い、扶養親族に関わる要件も変更となっています。

こちらは、扶養されているご家族自身の所得により、扶養しているご家族の所得税が変わるため、注意が必要です。

上記の変更により、扶養に入れることができる年収要件が103万円から123万円になります。

こちらは、所得税のみに関することで、健康保険や住民税については異なりますのでご注意ください。

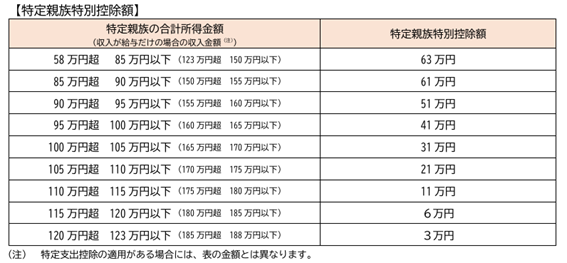

・ 「特定親族特別控除」の創設

特定親族とは、19歳以上23歳未満で、居住者と生計を一にする親族で、合計所得金額が58万円超123万円以下

という条件になりますが、 よくあるケースとしては大学生のお子様がいらっしゃる場合が多いかと思いますので、

お子様のアルバイト収入等にもご注意いただけたらと思います。

上記に変更点についてお伝えしてきましたが、これらは令和7年12月1日以降に給与・賞与の支給がある方が

適用されるものになりますので、病気やケガによる休職や産前産後休暇・育児休暇等のご事情で令和7年12月1日以降に

給与・賞与の支給がなかった方には基本的に適用されないため、これらの適用を受けたい場合は確定申告が必要

となりますので、ご注意ください。

毎年、変更点も多く難しいように思われる年末調整の手続きですが、何とか終えて

気持ち良い年越し・新年を迎えたいものですね!

【参考リンク:国税庁】